“ڑ‚¦‚ؤ‰‚¦‚ؤپI‚e‚o

‘و104‰ٌپ@—ک‘§‚جژو‚è•û‚ة‚و‚èژہژ؟‚ج‹à—ک‚ھˆظ‚ب‚éپi2012”N04Œژ30“ْپj

‚¨‹à‚ًژط‚è‚é‚ئ—ک‘§‚ًژو‚ç‚ê‚ـ‚·پB

—ک‘§‚جŒم•¥‚¢‚ئ“Vˆّ‚«‚إ‚حپA–¼–عڈم‚ج‹à—ک‚ح“¯‚¶‚إ‚àژہژ؟ڈم‚ج‹à—ک‚حˆظ‚ب‚è‚ـ‚·پB‚ا‚±‚ھ‚ا‚¤ˆل‚¤‚ج‚©Œ©‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

پ،پ@ڈمŒہ‹à—ک‚ح—ک‘§گ§Œہ–@‚ھ’è‚ك‚é

—ک‘§گ§Œہ–@‚ئ‚¢‚¤–@—¥‚حپA‘ف‹à‹ئژز‚ھ‚¨‹à‚ً‘ف‚µ•t‚¯‚éچغ‚ج‹à—ک‚ًگ§Œہ‚µ‚ؤ‚¢‚ـ‚·پB

پ@Œ³–{‚ھ10–œ‰~–¢–‚جژپ@پ@پ@پ@پ@پ@پ@→پ@—ک‘§‚جڈمŒہ‚ح”N20پ“‚ـ‚إ |

پ،پ@—ک‘§‚جژو‚è•û‚ئژہژ؟‹à—ک

‡@—ک‘§‚جŒم•¥‚¢

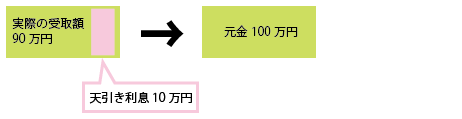

ژہژ؟‹à—کپ@پپپ@10–œ‰~پ^100–œ‰~پ@×پ@100پ@پپپ@10پ“

‡A—ک‘§گوژو‚èپi“Vˆّ‚«‚ئŒ¾‚¤پj

ژہژ؟‹à—کپ@پپپ@10–œ‰~پ^90–œ‰~پ@×پ@100پ@پپپ@11.1پ“

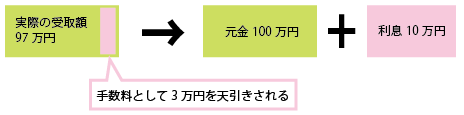

‡Bژèگ”—؟پAڈذ‰î—؟‚ًژو‚éڈêچ‡

ژہژ؟‹à—کپ@پپپ@13–œ‰~پ^97–œ‰~پ@×پ@100پ@پپپ@13.4پ“

پ¦ژèگ”—؟پAڈذ‰î—؟‚ب‚ا‚ج–¼–ع‚ح‰½‚إ‚ ‚êپAŒ³‹àˆبٹO‚ح—ک‘§‚ئچl‚¦‚ـ‚·پB

پ،پ@•K‚¸”N—ک‚ة‚µ‚ؤٹm”F

پuگRچ¸‚ب‚µپvپu–³’S•غپvپu‘¦“ْ—Zژ‘پv‚ب‚اپAژ‘‹àŒJ‚è‚ةچ¢‚ء‚ؤ‚¢‚éگl‚ھ‚·‚®‚ة”ٍ‚ر‚آ‚«‚½‚‚ب‚é‚و‚¤‚ب

—U‚¢•¶‹ه‚ھ•ہ‚ٌ‚¾ƒ`ƒ‰ƒV‚ً‚و‚Œ©‚©‚¯‚ـ‚·پBژط‚è‚â‚·‚³‚ًƒAƒsپ[ƒ‹‚·‚邽‚كپA—ک‘§‚ً”N—ک‚إ‚ح‚ب‚پA

پu‚P–œ‰~ژط‚è‚ؤ—ک‘§‚ح1“ْ‚ي‚¸‚©8‰~‚ئ‚©پvپuŒژ—ک1.5پ“پv‚ئڈ‘‚¢‚½ƒ`ƒ‰ƒV‚àڈ‚ب‚‚ ‚è‚ـ‚¹‚ٌپB

ٹm‚©‚ة‚±‚¤ڈ‘‚©‚ê‚é‚ئ—ک‘§‚ھˆہ‚ٹ´‚¶‚ـ‚·‚ثپB

—ل‚¦‚خپA10–œ‰~‚ًژط‚肽ڈêچ‡پA—ک‘§‚حپu1–œ‰~ژط‚è‚ؤ—ک‘§‚ح1“ْ‚ي‚¸‚©8‰~پvپi‡@پj‚ب‚çپAŒژ2,400‰~پi30“ْپjپA

پuŒژ—ک1.5پ“پvپi‡Aپj‚ب‚ç1,500‰~‚إ‚·پBŒژپX‚±‚ê‚‚ç‚¢‚ج—ک‘§‚ب‚çچ‚‚‚ب‚¢‚ئ‘ه”¼‚جگl‚حژv‚¤‚إ‚µ‚ه‚¤پB

‚µ‚©‚µپA‚±‚ê‚ً”N—ک‚ةٹ·ژZپi1”NŒم‚ة‚ـ‚ئ‚ك‚ؤ—ک‘§‚ً•¥‚¤‚ئچl‚¦‚ê‚خ‚و‚¢پj‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پB

‡@‚ج—ل‚حپA”N29.2پ“‚ئ‚ب‚è—ک‘§گ§Œہ–@‚جڈمŒہ‹à—کˆل”½‚إ‚ ‚èپA‡A‚ج—ل‚حپA”N18پ“‚إ‚±‚ê‚حƒJپ[ƒh‰ïژذ‚جˆê”ت“I‚ب

ƒچپ[ƒ“‹à—ک‚ئ‚ب‚è‚ـ‚·پB”N—ک‚ةŒvژZ‚µ’¼‚·‚±‚ئ‚ة‚و‚èپu‰½‚¾پI‚؟‚ء‚ئ‚à‚¨“¾‚إ‚ح‚ب‚¢‚¶‚ل‚ب‚¢‚©پv‚ئ‚ي‚©‚é‚ج‚إ‚·پB

ˆ«ژ؟‹ئژز‚ة‚ذ‚ء‚©‚©‚ç‚ب‚¢‚½‚ك‚ة‚àپA1“ْ“–‚½‚è‚ج—ک‘§‚âŒژ—ک‚إ•\Œ»‚³‚ê‚ؤ‚¢‚éڈêچ‡‚حپA

•K‚¸”N—ک‚ةŒvژZ‚µ’¼‚·‚±‚ئ‚ً‚¨ٹ©‚ك‚µ‚ـ‚·پB

- < ‘O‚ج‹Lژ–‚ض

- ژں‚ج‹Lژ–‚ض >

‚±‚ج‹Lژ–’S“–‚ج‚e‚o

گ›“c –FŒbپ@‚·‚ھ‚½ ‚و‚µ‚¦

2005”Nپ@ƒOƒbƒhƒ‰ƒCƒtگفŒvڈmٹJ‹ئپB

‚b‚e‚oپi“ْ–{‚e‚o‹¦‰ïڈم‹‰ƒtƒBƒiƒ“ƒVƒƒƒ‹ƒvƒ‰ƒ“ƒiپ[پjپA

1‹‰‚e‚o‹Z”\ژm‚ئ‚µ‚ؤپAƒRƒ“ƒTƒ‹ƒeƒBƒ“ƒO‚âژ·•MپAچu‰‰ٹˆ“®‚إٹˆ–ô’†پB

گ›“c –FŒbپ@گl‹C‹Lژ–

- ‘و133‰ٌپ@‚¨‚ـ‚ئ‚كƒچپ[ƒ“پ@پi2012”N09Œژ26“ْپj

- ‘و082‰ٌپ@گê‹ئژه•w‚جژط‹àپ@پi2012”N02Œژ05“ْپj

- ‘و048‰ٌپ@ƒNƒŒƒWƒbƒgƒJپ[ƒh‚جژd‘g‚فپ@پi2011”N11Œژ05“ْپj

- ‘و052‰ٌپ@ƒچپ[ƒ“‚ئ‚حپ@پi2011”N11Œژ15“ْپj

- ‘و035‰ٌپ@‚¨‹à‚ًژط‚è‚é‚ئ‚«‚ج‹à—ک‚جŒˆ‚ـ‚è•ûپ@پi2011”N09Œژ22“ْپj

‚e‚o‹Lژ–ڈذ‰î

‘¼‚ج•û–@‚إƒچپ[ƒ“‚ً’T‚·

- –ع“I‚إ’T‚·ƒچپ[ƒ“

- ’è”شƒچپ[ƒ“ ‹âچsŒnƒJپ[ƒhƒچپ[ƒ“ 200–œ‰~ˆبڈمژط“ü‚êٹَ–] ‚¨‹}‚¬‚ج•û ڈء”ïژز‹à—Z

- ˆê’èٹْٹش–³—ک‘§ –³’S•غƒچپ[ƒ“ ‘هŒûƒچپ[ƒ“ ƒrƒWƒlƒXƒچپ[ƒ“ ƒŒƒfƒBپ[ƒXƒچپ[ƒ“ ƒXƒ}پ[ƒgƒtƒHƒ“‘خ‰

- “ء’¥•ت‚إ”نٹr‚µ‚ؤ’T‚·

- ’ل‹à—ک‚إ”نٹr Œہ“xٹz‚إ”نٹr گRچ¸ƒXƒsپ[ƒh‚إ”نٹr