カードローンのコラム

専業主婦でも借りれる?

カードローン選びのポイントを紹介

主婦ならではの注意点!あなたは「専業主婦」?

主婦が申込めるおすすめカードローン

| カードローン名 | おすすめポイント |

|---|---|

アイフル アイフル

|

・主婦の方もお申込み可能! ・初めての利用で30日間金利0円サービスあり ・限度額は最大800万円! ・来店不要!最短18分融資も可能! ※申込状況により変動あり |

主婦でもキャッシングをしたい!

…でも主婦ってカードローンを利用できるの?

と思った方は、まず自分が【主婦】なのか【専業主婦】なのかをハッキリしてから、 カードローンに申込みましょう。

この方法を使って、スムーズに審査を終えてカードローンを利用していきましょう。

専業主婦と主婦の違い

| 専業主婦 | 配偶者の収入でやりくりをし、本人は無収入という方は専業主婦 |

|---|---|

| 主婦 | パートや在宅ワークなどで収入がある方は主婦 |

『主婦でも申込み可能』というカードローンを見たとしても、 これは収入のある主婦が対象で、無収入の専業主婦は申込はおろか、利用もできません。

返済する目処がなければ借り入れは難しいですので、まずは少しでも収入を確保する必要があります。

家族にばれない!安心のおすすめカードローン

家族にバレにくいカードローン

| カードローン名 | 金利 | 融資スピード | 家族へのバレにくさ |

|---|---|---|---|

| アイフル |

最短18分融資 ※申込状況により変動あり |

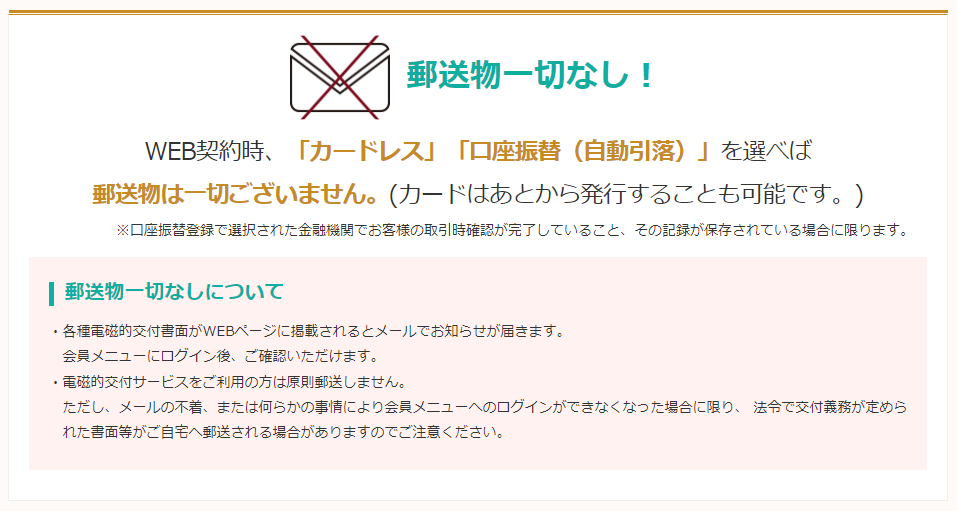

郵送物なし 電話連絡なし |

主婦がカードローンを利用するときに、

もっとも気になることと言えば『家族に利用がバレないか』という点です。

主婦でも申込めるアイフルは、郵送物・電話連絡なしなので、 少しでも収入がある主婦であれば家族へもバレにくく、利用の決め手となっています。

自身に収入がない専業主婦の方が借りるなら

ごくわずかでも収入がある主婦は、アイフル のような融資スピードの早い消費者金融系を申込利用できます。

これは、カードローン会社が提示する「定期的な収入と返済能力を有する当社基準を満たす方」 という申込条件を満たしているからです。

家族の収入で生計を立てている専業主婦の方は、 自身が収入を得ていないという扱いになるため、この申込基準を満たしておらず、お申込みができません。

では、自身に収入がない専業主婦が借りるにはどうすればいいのでしょうか?

専業主婦の方でもカードローンに申込む方法とそのポイントを解説していきます。

まず、貸金業法の「総量規制」とは?

総量規制とは、貸金業者からの借入総額を制限する法律です。

総量規制の内容を簡単に説明すると「貸金業者が行う貸し付けは、ご本人の年収の3分の1を超えてはならない」というものです。 つまり、お金を借りる側からすると「年収の3分の1までしか借りられない」ということです。

例えば、年収300万円の人であれば、年収の3分の1に該当する100万円までは借入ができますが、それ以上はできません。

仕事をしていない専業主婦の場合、家族の収入で生計を立てていたとしても、自身は無収入とみなされます。 つまり、年収が0円という扱いになるため、総量規制のルールに則り貸金業者からお金を借りることはできません。

方法①:総量規制対象外の銀行系カードローンを検討する

前述の通り、貸金業者に分類されるカードローン会社は、貸金業法で定められた「総量規制」を守る必要があります。

一方、銀行は貸金業者にはあたらないため総量規制の対象外となります。

ですから、銀行からの借入に関しては総量規制の対象外になるため、 収入のない専業主婦の方であっても、申込みは可能なものが多く存在します。

とはいえ銀行であっても各社の基準によって専業主婦は申込不可なところがあるので、 お申込みの際に「申込条件」をしっかり確認するよう注意しておきましょう。

- なぜ銀行は総量規制の対象外なの?

-

「総量規制」は貸金業法で定められた規定であり、銀行法が適用される銀行や信用金庫はその対象となりません。

そのため「銀行なら年収の3分の1以上のお金を借りれる」と思ってしまいがちですが、 銀行はそれぞれに総量規制と同じような自主的な規制ラインを設けています。

その規制ラインに従って審査を行っているので、支払い能力ギリギリか、 それを超えるような借り入れは難しいと考えたほうが良いでしょう。

方法②:配偶者貸付を行っている金融機関を検討する

収入のない専業主婦の方がお金を借りたいときに役立つのが、 貸金業法の例外貸付である配偶者貸付です。

- 配偶者貸付とは?

- 総量規制の例外として、配偶者と2人分の年収を合算した合計額の3分の1まで借入ができる制度のこと

つまり配偶者貸付を利用すれば、年収が0円の方でも配偶者に300万円の年収があれば、 100万円まで借入れできる可能性があるというわけです。

ただし、配偶者貸付を利用する際には、配偶者の本人確認書類や同意書といった書類が必要になる場合がほとんどです。

また、実際は大手消費者金融の多くは取り扱いをしていないので注意が必要です。

こちらもお申込みの際に配偶者貸付を利用可能かしっかり確認するようにしましょう。

主婦に人気な1択

| カードローン名 | 主婦 | 金利 | 郵送物・電話連絡 | ポイント! |

|---|---|---|---|---|

| アイフル |

原則なし |

全国の提携ATMで利用可能 ATM利用手数料は無料! |

アイフル

アイフル

基礎知識がここで学べる!