“ڑ‚¦‚ؤ‰‚¦‚ؤپI‚e‚o

‘و025‰ٌپ@ƒLƒƒƒbƒVƒ“ƒOپEƒJپ[ƒhƒچپ[ƒ“‚ج—ک‘§‚جڈمŒہ‚ء‚ؤپHپi2011”N07Œژ24“ْپj

‚±‚±‚إ‚حپAƒLƒƒƒbƒVƒ“ƒO‚âƒJپ[ƒhƒچپ[ƒ“‚ج—ک‘§‚جڈمŒہ‚ة‚آ‚¢‚ؤ‚¨کb‚µ‚µ‚ـ‚µ‚ه‚¤پB

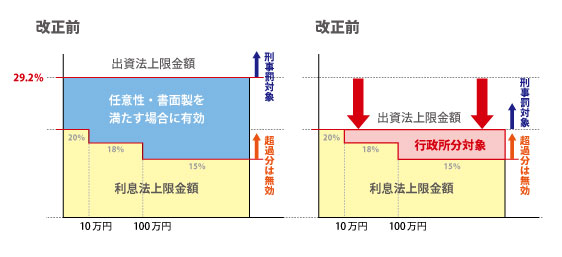

‘ف‹à‹ئژز‚ھ‹à‘K‚ج‘ف•t‚¯‚ًچs‚¤ڈêچ‡‚ة‚¨‚¢‚ؤ‚حپAڈoژ‘–@‚ئ—ک‘§گ§Œہ–@‚ة‚¨‚¢‚ؤڈمŒہ‹à—ک‚ھ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB2010”N6Œژ‚ج‘ف‹à‹ئ–@‰üگ³‘O‚ة‚¨‚¢‚ؤ‚حپA—ک‘§گ§Œہ–@‚ة‚¨‚¢‚ؤ‚حپA—Zژ‘‹àٹz100–œ‰~ˆبڈم‚جڈêچ‡”N15پ“پA10–œ‰~ˆبڈم100–œ‰~–¢–‚جڈêچ‡”N18پ“پA10–œ‰~–¢–‚ح”N20پ“‚ئڈمŒہ‹à—ک‚ھ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚µ‚½پB

‚ـ‚½پAڈoژ‘–@‚ة‚¨‚¢‚ؤ‚حپA2000”N6Œژˆبچ~”N29.2پ“‚ھڈمŒہ‹à—ک‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚µ‚½پB‚؟‚ب‚ف‚ةپA1983”N‚ـ‚إ‚ح”N109.5پ“پA1986”N‚ـ‚إ‚ح73پ“پA1991”N‚ـ‚إ‚ح54.75پ“پA1999”N‚ـ‚إ‚ح40.004پ“‚ئ‰ك‹ژ‚ح‚ئ‚ٌ‚إ‚à‚ب‚چ‚‚¢‹à—ک‚ھ“K—p‚³‚ê‚ؤ‚¢‚ـ‚µ‚½پB‚±‚جڈoژ‘–@‚ئ—ک‘§گ§Œہ–@‚ة‚¨‚¯‚é‹à—ک‚جˆل‚¢‚ة‚و‚èگ¶‚¶‚ؤ‚¢‚½‚ج‚ھƒOƒŒپ[ƒ]پ[ƒ“‹à—ک‚ئŒ¾‚ي‚ꂽ‚à‚ج‚إ‚µ‚½پB

2010”N6Œژ‚ج‰üگ³‘ف‹à‹ئ–@ژ{چs‚ة”؛‚¢پA‚±‚جڈمŒہ‹à—ک‚ھ‰ü‚ك‚ç‚êپAڈoژ‘–@‚جڈمŒہ‹à—ک‚ھ20پ“‚ةˆّ‚«‰؛‚°‚ç‚ê‚邱‚ئ‚ة‚ب‚è‚ـ‚µ‚½پB‰ك‹ژ‚ج•د‘J‚ً‚ف‚é‚ئپAڈ™پX‚ةڈمŒہ‹à—ک‚ح—}‚¦‚ç‚ê‚ؤ‚«‚ؤ‚¢‚é‚ج‚ھ•ھ‚©‚è‚ـ‚·پB

‚»‚ê‚إ‚حŒ‹‹اŒ»چف‚ة‚¨‚¢‚ؤ‚ح‚ا‚ج‚و‚¤‚ب‘جŒn‚ة‚ب‚ء‚ؤ‚¢‚é‚©‚ئ‚¢‚¢‚ـ‚·‚ئپAڈoژ‘–@‚جڈمŒہ‹à—ک‚إ‚ ‚é20پ“‚ً’´‚¦‚ؤ‚¢‚éڈêچ‡‚ة‚حڈoژ‘–@ˆل”½‚إŒYژ–”±‚ھ‰ب‚¹‚ç‚ê‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB‚ـ‚½پA—ک‘§گ§Œہ–@‚ئڈoژ‘–@‚جڈمŒہ‹à—ک‚جٹش‚ة‚حپA—Zژ‘ٹz‚ة‚و‚ء‚ؤ‚حچ·‚ھڈo‚ؤ‚‚邱‚ئ‚ة‚ب‚è‚ـ‚·‚ھپA‚±‚جٹش‚إ‘ف‚µ•t‚¯‚½ڈêچ‡‚ة‚¨‚¢‚ؤ‚حپA‘ف‹à‹ئ–@‚ج–@—كˆل”½‚ئ‚ب‚èپAچsگڈˆ•ھ‚ج‘خڈغ‚ئ‚ب‚è‚ـ‚·پB

پƒ گ} پ„

‚آ‚ـ‚èپA2010”N6Œژˆبچ~‚حپA—ک‘§گ§Œہ–@‚جڈمŒہ‹à—ک‚ھ“K—p‚³‚ê‚ؤ‚¢‚é‚ئژv‚ء‚ؤ‚¢‚½‚¾‚¯‚ê‚خ‚ئژv‚¢‚ـ‚·پB

ژں‚ةپAژہچغ‚ةŒ»ڈَ‚ج‹à—ک‚ة‚آ‚¢‚ؤژه‚بٹe‹ئژزٹش‚ج”نٹr‚ً‚µ‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

| ‹ئژز–¼پiڈ¤•i–¼پj | ‹à—ک |

چإ‘هژط“ü‰آ”\ٹz |

ƒAƒRƒ€ |

3.0پ“پ`18.0پ“ |

800–œ‰~ |

ƒAƒCƒtƒ‹ |

3.0پ“پ`18.0پ“ |

800–œ‰~ |

SMBCƒ‚ƒrƒbƒg |

3.0پ“پ`18.0پ“ |

800–œ‰~ |

ژO•H‚t‚e‚i‹âچsƒJپ[ƒhƒچپ[ƒ“ |

1.8پ“پ`14.6پ“ |

500–œ‰~ |

‚ف‚¸‚ظ‹âچsƒJپ[ƒhƒچپ[ƒ“ |

2.0پ“پ`14.0پ“ |

800–œ‰~ |

ڈم‹L‚ً‚²——‚ة‚ب‚ء‚ؤ‚¢‚½‚¾‚¢‚ؤ‚à‚ي‚©‚é‚ئ‚¨‚èپA“–‘R‚ب‚ھ‚ç—ک‘§گ§Œہ–@‚جڈمŒہ‹à—کˆب‰؛‚ة‚ؤ—Zژ‘‚ھچs‚ي‚ê‚ؤ‚¢‚é‚ي‚¯‚إ‚·‚ھپA‹ئژز‚ة‚¨‚¯‚é‹à—ک‚حŒ‹چ\ˆظ‚ب‚ء‚ؤ‚¢‚é‚ج‚ھ‚ي‚©‚é‚ئژv‚¢‚ـ‚·پB

‹âچsŒn‚جƒJپ[ƒhƒچپ[ƒ“‚جڈمŒہ‹à—ک‚ھ’ل‚‚ب‚ء‚ؤ‚¢‚é‚ج‚ھ‚ي‚©‚è‚ـ‚·‚و‚ثپBˆê•ûپAڈء”ïژز‹à—ZŒn‚جڈمŒہ‹à—ک‚ح‹âچsŒn‚ة”ن‚ׂؤچ‚‚¢‚ج‚ھ‚ي‚©‚è‚ـ‚·پB

‚ـ‚½پAچإ‘هژط“ü‰آ”\ٹz‚à‹ئژز‚ة‚و‚ء‚ؤˆظ‚ب‚è‚ـ‚·پB‚±‚ج“_‚حپAŒآگl‚جگM—p‚ة‚و‚ء‚ؤژط‚è‚ç‚ê‚é‹àٹz‚ھˆظ‚ب‚ء‚ؤ‚«‚ـ‚·‚ج‚إپA‚ ‚‚ـ‚إ–عˆہ‚ةŒ©‚ؤ‚¢‚½‚¾‚¯‚ê‚خ‚ئژv‚¢‚ـ‚·‚ھپA‹âچsŒn‚جƒJپ[ƒhƒچپ[ƒ“‚ج•û‚ھژط“ü‚ح‘½‚‚إ‚«‚é‰آ”\گ«‚ھ‚ ‚é‚ئ‚¢‚¦‚ـ‚·پB

‚à‚؟‚ë‚ٌپAٹe‹ئژز‚جڈمŒہ‹à—ک‚ھ‚ا‚ٌ‚ب•û‚ة‚à“K—p‚³‚ê‚é‚ي‚¯‚إ‚ح‚ ‚è‚ـ‚¹‚ٌ‚ج‚إپAƒJپ[ƒhƒچپ[ƒ“‚âƒLƒƒƒbƒVƒ“ƒO‚ًچl‚¦‚éچغ‚جŒں“¢چق—؟‚جˆê‚آ‚ئ‚µ‚ؤ‚²——‚ة‚ب‚ء‚ؤ‚¢‚½‚¾‚¯‚ê‚خ‚ئژv‚¢‚ـ‚·پB

- < ‘O‚ج‹Lژ–‚ض

- ژں‚ج‹Lژ–‚ض >

‚±‚ج‹Lژ–’S“–‚ج‚e‚o

ˆة“، —؛‘¾پ@‚¢‚ئ‚¤ ‚è‚ه‚¤‚½

2007”N11Œژ ƒXƒLƒ‰پ[ƒWƒƒƒpƒ“ٹ”ژ®‰ïژذگف—§پBژو’÷–ً‚ةڈA”CپB

“Œ‹ƒXƒNپ[ƒ‹ƒIƒuƒrƒWƒlƒX”ٌڈي‹خچuژtپiƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹ƒvƒ‰ƒ“ƒjƒ“ƒOپj

ƒtƒ@ƒCƒiƒ“ƒVƒƒƒ‹ƒvƒ‰ƒ“ƒiپ[‚ئ‚µ‚ؤٹˆ“®’†

ˆة“، —؛‘¾پ@گl‹C‹Lژ–

- ‘و111‰ٌپ@•شچدƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ً‚¤‚ـ‚ٹˆ—p‚µ‚و‚¤پ@پi2012”N05Œژ29“ْپj

- ‘و071‰ٌپ@‚¨‚ـ‚ئ‚كƒچپ[ƒ“‚ة‚و‚éƒچپ[ƒ“•شچد•‰’SŒyŒ¸•û–@پ@پi2012”N01Œژ06“ْپj

- ‘و063‰ٌپ@‹âچsŒn‚¨‚ـ‚ئ‚كƒچپ[ƒ“‚جٹˆ—p–@پ@پi2011”N12Œژ19“ْپj

- ‘و059‰ٌپ@‹âچsATM‚إƒJپ[ƒhƒچپ[ƒ“‚جگ\‚µچ‚فپ@پi2011”N12Œژ07“ْپj

- ‘و056‰ٌپ@ƒJپ[ƒhƒچپ[ƒ“‚ً‰„‘ط‚µ‚ؤ‚µ‚ـ‚ء‚½ڈêچ‡‚ج‘خڈˆ–@پ@پi2011”N11Œژ29“ْپj

‚e‚o‹Lژ–ڈذ‰î

‘¼‚ج•û–@‚إƒچپ[ƒ“‚ً’T‚·

- –ع“I‚إ’T‚·ƒچپ[ƒ“

- ’è”شƒچپ[ƒ“ ‹âچsŒnƒJپ[ƒhƒچپ[ƒ“ 200–œ‰~ˆبڈمژط“ü‚êٹَ–] ‚¨‹}‚¬‚ج•û ڈء”ïژز‹à—Z

- ˆê’èٹْٹش–³—ک‘§ –³’S•غƒچپ[ƒ“ ‘هŒûƒچپ[ƒ“ ƒrƒWƒlƒXƒچپ[ƒ“ ƒŒƒfƒBپ[ƒXƒچپ[ƒ“ ƒXƒ}پ[ƒgƒtƒHƒ“‘خ‰

- “ء’¥•ت‚إ”نٹr‚µ‚ؤ’T‚·

- ’ل‹à—ک‚إ”نٹr Œہ“xٹz‚إ”نٹr گRچ¸ƒXƒsپ[ƒh‚إ”نٹr