- 借りている

- 借りていない

- 男性

- 女性

審査に落ちた経験はございますか?

使用していますか?

使用していますか?

お持ちですか?

100万円以上ですか?

100万円以上ですか?

20~30代ですか?

複数リボ払いの返済利用に使えるカードローン借入れ術

買いすぎや使いすぎは注意!多くの人が陥るリボ払いの落とし穴

リボ払い返済額を増やさない選択【みずほ銀行カードローン】

| 金利 : 年2.0%~年14.0%※1 限度額 : 最大800万円※2 大手銀行ならでは、利用安心な金利 年2.0%~年14.0%※1 みずほ銀行のキャッシュカードで利用可能! WEBで完結する申込が可能。ATM時間外手数料無料。 来店・郵送不要。 |

リボ払いでのショッピングに共通している

クレジットカードで買い物をした分は後払い

キャッシングもできることから

「自分のお金だと思ってしまう」

「限度額まで買物を繰り返してしまう」

といった気の緩みが生じます。

高額をリボ払いで払い続けた結果、どのくらいの手数料が取られているのでしょうか。

※ 10万円・30万円・50万円を借りた時のそれぞれの総返済額

| 手数料 (金利) |

|---|

| カードローン 年14.0% |

| リボ払い 年18.0% |

| 10万円を 1万円づつ返済 |

30万円を 1万円づつ返済 |

50万円を 1万円づつ返済 |

|---|---|---|

|

106,956円

|

374,817円

|

754,720円

|

|

109,158円

|

401,523円

|

861,798円

|

10万円の借入時では、差額は約2,000円程度

しかし、30万円くらいから差額が25,000円を超えて変化してきます。

リボ払いでの手数料がこうした見えない形で増えているのです。

カードローンの方が90,256円お得。

言い換えればカードローンなら60万円近く借りれることに

カードローン利用だと年3.0%~年18.0%

クレジットカードとカードローン2社で比較

| 商品名 |

|---|

一般的な クレジットカード |

みずほ銀行 カードローン |

SMBCモビット |

| 金利・手数料 | WEB契約 | 臨時返済 | おすすめポイント |

|---|---|---|---|

|

年5.0%~年18.0%

|

可能

|

可能

|

- |

|

年2.0%~年14.0%※1

|

可能

|

可能

|

限度額は最大800万円※2。 ・利用しやすい金利幅 年2.0%~年14.0%※1 ・WEBで完結する申込が可能。ATM時間外手数料無料。 ・来店・郵送不要 |

|

年3.0%~年18.0%

|

可能 |

可能 |

限度額は最大800万円。 ・10秒簡易審査結果表示! ・少ない入力項目で融資可能かすぐ分かる! ・WEB完結なら電話連絡なしのストレスフリー |

- 概要

- ■<返済が長引いている方。>

臨時返済が可能な【みずほ銀行カードローン】に乗換て返済日数を減らしましょう。

■ <現在リボ払いの返済が無い方。>

問題なく申込可能です。このまま【みずほ銀行カードローン】または【SMBCモビット】への申込みをオススメします。

キャッシングの場合は先に現金が手に入り、

ショッピングでは

お金を支払わなくても先に商品が手に入ることの影響が大きく目標達成までの道のりに苦労が無いことが原因です。

しかし、あくまで苦労が無いのは達成までで

その後、

全ての返済が回ってきます。

リボ払いには「利息も払う」といった約束事も付いてきます。

では実際に使った後に返済しなければならない総額はどのようになるでしょう。

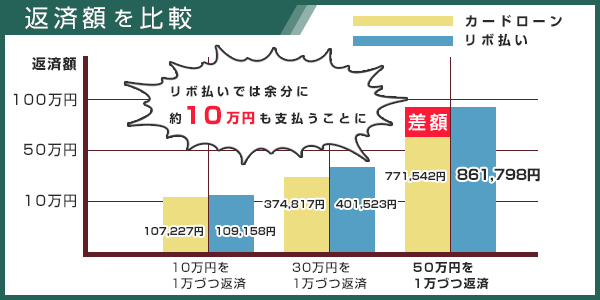

カードローンとリボ払いの返済額を比較

| 手数料 (金利) |

|---|

| カードローン 年14.0% |

| リボ払い 年18.0% |

| 10万円を 1万円づつ返済 |

30万円を 1万円づつ返済 |

50万円を 1万円づつ返済 |

|---|---|---|

|

106,956円

|

371,377円

|

771,542円

|

|

109,158円

|

401,523円

|

861,798円

|

- その支払額、余分では?

- 50万円借入れで月々1万円の返済で比較すると、リボ払いではなんと10万円近く余分に支払うことになります。

返済が長引いている方は

繰り上げ返済可能な【みずほ銀行カードローン】に乗り換えて返済日数を減らしましょう。

※現在リボ払いの返済が無い方も、そのまま【みずほ銀行カードローン】への申し込みをオススメします。

そもそもリボ払いとは

【支払額の上限を決めて月々支払っていく】

というものです

一定の利用額を超えない限り、

月々の返済額に変動がない為、返済管理をする上では解りやすいシステムとなっています。

クレカとカードローン

| 商品名 |

|---|

| 一般的な クレジットカード |

|

みずほ銀行 カードローン |

|

SMBCモビット |

| 金利・手数料 | WEB契約 | 臨時返済 | おすすめポイント |

|---|---|---|---|

|

年5.0%~年18.0%

|

可能

|

可能

|

- |

|

年2.0%~年14.0%※1

|

可能

|

可能

|

限度額は最大800万円※2。 ・利用しやすい金利幅 年2.0%~年14.0%※1 ・現状のリボ払いからの検討におすすめ! |

|

年3.0%~年18.0%

|

可能 |

可能 |

限度額は最大800万円。 ・10秒簡易審査結果表示! ・少ない入力項目で融資可能かすぐ分かる! ・WEB完結なら電話連絡なしのストレスフリー |

リボ払いの特長

1.クレジットカードで買物をした(リボ払い)

2.次月から一定の金額を返済する

3.以降、同じ金額を毎月返済

一見とても管理しやすく魅力的な返済方法ですが、ある3つの問題点が潜んでます。

リボ払いにおける3つの問題点

リボ払いを理解しないまま利用を始めると

"損に繋がる"と言われる所以がこちらです。

①支払額が増える

②返済期間が伸びる

③返済総額が増えたことに気づきにくい

①支払額が増える(残高スライド方式)

Q:なぜ支払額が増えてしまう?A:支払い残額に応じて月々の返済額が増加する

<残高スライド方式で陥るパターン>

| 1. | 返済途中にリボ払いで買物をする(複数リボ払い) |

|---|---|

| 2. | 残額が増える(返済中に借りるを繰り返す) |

| 3. | 月々の返済金額が大きくなり、負担が増加 |

<結論>

使った金額によってつきづきの支払金額が代わってしまう。

②返済期間が伸びる(定額方式)

Q:なぜ返済期間が伸びてしまう?A:支払い残額に関係なく、一定額返済の為

<定額方式で陥るパターン>

| 1. | 返済途中にリボ払いで買物をする(複数リボ払い) |

|---|---|

| 2. | 残額が増える |

| 3. | 返済期間が伸び、利息を余分に払い続ける |

<結論>

利用額が多かろうと少なかろうと、返済額は変わらない為、使えば使うほど返済期間は伸びます。

③返済総額が増えたことに気づきにくい (全てのリボルビング返済方式)

Q:なぜ気づきにくいの?A:全部でいくら返せば良いかがわかりずらい

<リボ払い全般で陥るパターン>

| 1. | リボ払いで月々支払を行う |

|---|---|

| 2. | 月々負担は大きくない為、定額を返済していく |

| 3. | 定額返済なので、返済期間が長い為、総額にすると大きな手数料が取られている |

<結論>

損をしていることに気づかず返済を継続

リボ払いによる、返済額・返済回数の問題を少しでも軽減するなら

低金利・切り替え利用に人気の【みずほ銀行カードローン】に決めましょう。

リボ払い利用後、完済までの1つの道

リボ払いの大前提として

手数料という名の利息が上乗せされますが、

この利息、リボ払いに関して実はとても高く設定されています。

※60万円借入・18ヶ月で返済のケース

| 金利 | 18ヶ月での返済総額 |

|---|---|

|

リボ払い

年15.0%~年18.0% |

689,094円

|

|

カードローン

年14.0% |

668,682円

|

| 利息の差額 |

|---|

|

TOTAL 20,412円

|

仮に支払いをカードローンに変更すると、 18回払いのトータルが20,412円も支払い額が少なくなるのです。

圧倒的にカードローンの金利で返済する方がメリットが大きいのがわかります。

残高スライド・定額方式に関わらず、

使えば使うほど、首を締めるのがリボ払いで

これが複数社からクレカでリボ払いをしていると、いよいよ管理が難しくなります。

解決法としては、

【みずほ銀行カードローン】等の

カードローンを利用して低金利で返済してしまいましょう。

低金利返済に移行したいときに乗換選択されている2社

借入が多い方に選ばれるカードローン比較

| 金利 | WEB契約 | 臨時返済 | 最大融資額 |

|---|---|---|---|

|

年2.0%~年14.0%※1

|

可能

|

可能

|

800万円※2 |

|

年3.0%~年18.0%

|

可能 |

可能 |

800万円 |

2社のなかでも特におすすめなのが

【みずほ銀行カードローン】です。

※イーネットATM・ローソンATM・セブン銀行ATMなどコンビニにてご返済OK。

臨時返済を全面的に出しており、早い対応で金利も低く乗換に◯

さらに!

提携ATMも多いので使いやすいのが特徴です。

複数リボ払い返済に決め手の1社

無駄に高い金利や月に数回の返済に苦しめられないよう

乗換ローンで早めに対処してしまいましょう。

迷ったら

ココ

- 複数リボ払い返済に人気のカードローン

おすすめのカードローン

カードローンの選び方