“ڑ‚¦‚ؤ‰‚¦‚ؤپI‚e‚o

‘و184‰ٌپ@ژط‚肽‚¨‹à‚جŒ«‚¢•ش‚µ•ûپi2014”N11Œژ10“ْپj

‚¨‹à‚ًژط‚肽ˆبڈمپA•شچد‚ً‚µ‚ب‚¯‚ê‚خ‚ب‚ç‚ب‚¢‚ج‚ح“–‘RپBگ¶ٹˆ‚ً”j’]‚³‚¹‚ب‚¢‚½‚ك‚ة‚à‚ ‚ç‚©‚¶‚ك•شچد‚ھ‰آ”\‚©‚ا‚¤‚©”»’f‚µ‚ؤژط‚è‚邱‚ئ‚ھ•K—v‚إ‚·پB‚ئ‚è‚ ‚¦‚¸ژط‚è‚ؤ‚µ‚ـ‚¦‚خ•شچد‚ة‚آ‚¢‚ؤ‚حŒم‚إ‚ا‚¤‚ة‚©‚ب‚é‚ئ‚¢‚ء‚½چl‚¦‚ھپA”j–إ‚جŒ´ˆِ‚ئ‚ب‚é‚ج‚إ‚·پBپu•ش‚¹‚ب‚¢‚ب‚çژط‚è‚ب‚¢‚±‚ئپv‚±‚±‚ھٹج—v‚إ‚·پB

پ،•شچد•û–@‚ًŒˆ‚ك‚é

ˆêٹ‡‚إ•شچد‚·‚é‚ج‚©پA‚»‚ê‚ئ‚à•ھٹ„‚إ•شچد‚·‚é‚ج‚©پA•ھٹ„‚إ‚ ‚ê‚خ‰½‰ٌ‚إ•شچد‚·‚é‚ج‚©‚ًŒˆ‚ك‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپBژط‚è‚é‹àٹz‚ھڈٹz‚إ‚ ‚ê‚خˆêٹ‡‚ھ‚و‚¢‚إ‚µ‚ه‚¤پB‚µ‚©‚µپAˆêٹ‡•شچد‚ة‚·‚é‚ج‚حپA•شچدٹْ“ْ‚ة•شچد‚إ‚«‚邾‚¯‚جژû“ü‚ھٹmژہ‚ة‚ ‚éڈêچ‡‚ة‚¾‚¯‚ة‚µ‚ؤ‚‚¾‚³‚¢پB‚ ‚é’ِ“x‘½ٹz‚ج‹àٹz‚إ‚ ‚ê‚خپA•ھٹ„‚ة‚µ‚½•û‚ھ–³“ï‚إ‚·پB‚½‚¾‚µپA‚±‚جڈêچ‡‚à–ˆŒژٹْ“ْ‘O‚ة‚حٹmژہ‚ةژû“ü‚ھ‚ ‚èپA‚»‚جٹz‚إڈ\•ھ‚ة—]—T‚ًژ‚ء‚ؤژx•¥‚¢‚ھ‚إ‚«‚é‚و‚¤‚ة‚µ‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپB

پ،•شچد‚·‚éٹz‚ًŒˆ‚ك‚é

•ھٹ„•¥‚¢‚جژط‹à‚ً‚µ‚½ڈêچ‡پA–ˆŒژ‚ج•شچدٹz‚ح‚¢‚‚ç‚ـ‚إ‰آ”\‚إ‚µ‚ه‚¤‚©پBژط‹à‚ج”Nٹش•شچد‰آ”\ٹz‚حپA”Nژû‚ة‰‚¶‚ؤ‰؛‹L‚ج‚و‚¤‚ةŒ¾‚ي‚ê‚ؤ‚¢‚ـ‚·پB

| ”Nژû300–œ‰~–¢– | ”Nژû‚ج25پ“‚ـ‚إ |

|---|---|

| ”Nژû300–œ‰~پ`400–œ‰~–¢– | ”Nژû‚ج30پ“‚ـ‚إ |

| ”Nژû400–œ‰~ˆبڈم | ”Nژû‚ج35%‚ـ‚إ |

”Nژû‚ھچ‚‚‚ب‚é‚ةڈ]‚ء‚ؤپA”Nٹش•شچد‰آ”\ٹz‚جٹ„چ‡‚àچ‚‚‚ب‚è‚ـ‚·پB‚آ‚ـ‚èپA”Nژû‚جڈ‚ب‚¢گl‚حپA‹àٹz“I‚ة‚ ‚ـ‚èژط‚è‚邱‚ئ‚ھ‚إ‚«‚ب‚¢پAژط‚è‚ؤ‚µ‚ـ‚¤‚ئ”j’]‚µ‚ؤ‚µ‚ـ‚¤‚ئ‚¢‚¤‚ج‚ھŒ»ڈَ‚ج‚و‚¤‚إ‚·پB

ŒژپX•شچد‚إ‚«‚é‚ج‚حپA‚±‚جگ”ژڑ‚ج12•ھ‚ج‚P‚ھŒہ“x‚إ‚·پB—ل‚¦‚خ”Nژû200–œ‰~‚إ‚ ‚ê‚خپA‚»‚ج25%‚ح50–œ‰~‚ئ‚ب‚èپAŒژپX‚ج•شچدٹz‚جڈمŒہ‚ح–ٌ41,700‰~‚ئ‚ب‚è‚ـ‚·پB‚±‚ê‚ًگط‚èڈم‚°‚ؤŒژپX5–œ‰~‚ج•شچد‚ة‚µ‚ؤ‚µ‚ـ‚¤‚ئگ¶ٹˆ‚ھ‹ê‚µ‚‚ب‚èپA‚³‚ç‚ةژط‹à‚ًڈd‚ث‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

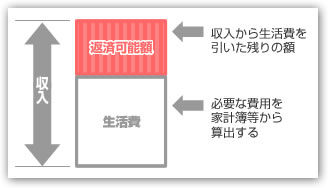

پ،گ¶ٹˆ”ï‚©‚çچl‚¦‚éژط‹à‚ج•شچد‚ة‚آ‚¢‚ؤ‚جچl‚¦•û

‰ïژذˆُ“™ŒژپXŒˆ‚ـ‚ء‚½ژû“ü‚ھ‚ ‚éگl‚إ‚ ‚ê‚خپA•شچد‰آ”\ٹz‚ح‚·‚®‚ةژZڈo‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚¨‹‹—؟‚©‚çڈZ‘î”ï‚âŒُ”M”ïپAگH”ïپA”ي•”ï“™‚ج–ˆŒژ•K‚¸‚©‚©‚éگ¶ٹˆ”ï‚ًچ·‚µˆّ‚¢‚½ژc‚è‚ھ•شچد‰آ”\ٹz‚ئ‚ب‚è‚ـ‚·پB‘O‚ة”Nژû‚ة‰‚¶‚½ژط‹à‚ج”Nٹش‚ج•شچد‰آ”\ٹz‚ًڈ‘‚¢‚ؤ‚¨‚«‚ـ‚µ‚½‚ھپA‚±‚ê‚ح‚ ‚‚ـ‚إ‚àڈمŒہپBگ¶ٹˆ”ï‚ًگك–ٌ‚µ‚ؤ‚¢‚éگl‚إ‚ ‚ê‚خ‚±‚جڈمŒہˆبڈم‚ج•شچد‚ھ‚إ‚«‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA‚»‚ê‚حٹ댯‚ب“q‚¯‚إ‚·پB‚à‚µ‰½‚©‚ ‚ء‚½‚炽‚؟‚ـ‚؟”j’]‚µ‚ؤ‚µ‚ـ‚¤‚©‚ç‚إ‚·پB‚ـ‚¸‚حگ¶ٹˆ”ï‚©‚ç•شچد‰آ”\ٹz‚ً‚¾‚µ‚ؤپA‚»‚µ‚ؤ‚³‚ç‚ةڈمŒہٹz‚ًƒ`ƒFƒbƒN‚µ‚ؤپAٹmژہ‚ب•شچدٹz‚ً‚¾‚µ‚ؤ‚‚¾‚³‚¢پB

‰ïژذˆُ“™ŒژپXŒˆ‚ـ‚ء‚½ژû“ü‚ھ‚ ‚éگl‚إ‚ ‚ê‚خپA•شچد‰آ”\ٹz‚ح‚·‚®‚ةژZڈo‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚¨‹‹—؟‚©‚çڈZ‘î”ï‚âŒُ”M”ïپAگH”ïپA”ي•”ï“™‚ج–ˆŒژ•K‚¸‚©‚©‚éگ¶ٹˆ”ï‚ًچ·‚µˆّ‚¢‚½ژc‚è‚ھ•شچد‰آ”\ٹz‚ئ‚ب‚è‚ـ‚·پB‘O‚ة”Nژû‚ة‰‚¶‚½ژط‹à‚ج”Nٹش‚ج•شچد‰آ”\ٹz‚ًڈ‘‚¢‚ؤ‚¨‚«‚ـ‚µ‚½‚ھپA‚±‚ê‚ح‚ ‚‚ـ‚إ‚àڈمŒہپBگ¶ٹˆ”ï‚ًگك–ٌ‚µ‚ؤ‚¢‚éگl‚إ‚ ‚ê‚خ‚±‚جڈمŒہˆبڈم‚ج•شچد‚ھ‚إ‚«‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA‚»‚ê‚حٹ댯‚ب“q‚¯‚إ‚·پB‚à‚µ‰½‚©‚ ‚ء‚½‚炽‚؟‚ـ‚؟”j’]‚µ‚ؤ‚µ‚ـ‚¤‚©‚ç‚إ‚·پB‚ـ‚¸‚حگ¶ٹˆ”ï‚©‚ç•شچد‰آ”\ٹz‚ً‚¾‚µ‚ؤپA‚»‚µ‚ؤ‚³‚ç‚ةڈمŒہٹz‚ًƒ`ƒFƒbƒN‚µ‚ؤپAٹmژہ‚ب•شچدٹz‚ً‚¾‚µ‚ؤ‚‚¾‚³‚¢پB

ژط‹à•شچد‚جŒv‰و‚جƒ|ƒCƒ“ƒg‚حپAگ¶ٹˆ”ï‚ً‚ا‚±‚ـ‚إگط‚è‚آ‚ك‚ç‚ê‚é‚©‚إ‚·پB–³—‚بŒv‰و‚حژہچs‚إ‚«‚ب‚¢‚ج‚إپA‚ ‚é’ِ“x‚ح—]—T‚ًژ‚آ‚±‚ئ‚ھڈd—v‚إ‚·پB‚ـ‚½پA‚¢‚¸‚ê‹‹—؟‚ھڈم‚ھ‚邾‚낤‚ئ‚¢‚¤ٹأ‚¢چl‚¦‚à‹ض•¨‚إ‚·پB•s‹µ‚ج“ْ–{‚إ‚حپA‹‹—؟‚حڈم‚ھ‚é‚ا‚±‚ë‚©ژc‹ئچيŒ¸‚جژ{چô‚à‚ ‚ء‚ؤ”NپX‰؛‚ھ‚ء‚ؤ‚¢‚é‚ج‚ھŒ»ڈَ‚ب‚ج‚إ‚·پBژط‹à‚ج•شچد‚ج‚½‚ك‚ةژط‹à‚ً‚·‚é‚و‚¤‚ة‚ب‚ç‚ب‚¢‚½‚ك‚ة‚àŒv‰و‚ح‚«‚؟‚ٌ‚ئ—§‚ؤ‚邱‚ئ‚ً‚¨ٹ©‚ك‚µ‚ـ‚·پB

- < ‘O‚ج‹Lژ–‚ض

- ژں‚ج‹Lژ–‚ض >

‚±‚ج‹Lژ–’S“–‚ج‚e‚o

گ›“c –FŒbپ@‚·‚ھ‚½ ‚و‚µ‚¦

2005”Nپ@ƒOƒbƒhƒ‰ƒCƒtگفŒvڈmٹJ‹ئپB

‚b‚e‚oپi“ْ–{‚e‚o‹¦‰ïڈم‹‰ƒtƒBƒiƒ“ƒVƒƒƒ‹ƒvƒ‰ƒ“ƒiپ[پjپA

1‹‰‚e‚o‹Z”\ژm‚ئ‚µ‚ؤپAƒRƒ“ƒTƒ‹ƒeƒBƒ“ƒO‚âژ·•MپAچu‰‰ٹˆ“®‚إٹˆ–ô’†پB

گ›“c –FŒbپ@گl‹C‹Lژ–

- ‘و133‰ٌپ@‚¨‚ـ‚ئ‚كƒچپ[ƒ“پ@پi2012”N09Œژ26“ْپj

- ‘و082‰ٌپ@گê‹ئژه•w‚جژط‹àپ@پi2012”N02Œژ05“ْپj

- ‘و048‰ٌپ@ƒNƒŒƒWƒbƒgƒJپ[ƒh‚جژd‘g‚فپ@پi2011”N11Œژ05“ْپj

- ‘و052‰ٌپ@ƒچپ[ƒ“‚ئ‚حپ@پi2011”N11Œژ15“ْپj

- ‘و035‰ٌپ@‚¨‹à‚ًژط‚è‚é‚ئ‚«‚ج‹à—ک‚جŒˆ‚ـ‚è•ûپ@پi2011”N09Œژ22“ْپj

‘¼‚ج•û–@‚إƒچپ[ƒ“‚ً’T‚·

- –ع“I‚إ’T‚·ƒچپ[ƒ“

- ’è”شƒچپ[ƒ“ ‹âچsŒnƒJپ[ƒhƒچپ[ƒ“ 200–œ‰~ˆبڈمژط“ü‚êٹَ–] ‚¨‹}‚¬‚ج•û ڈء”ïژز‹à—Z

- ˆê’èٹْٹش–³—ک‘§ –³’S•غƒچپ[ƒ“ ‘هŒûƒچپ[ƒ“ ƒrƒWƒlƒXƒچپ[ƒ“ ƒŒƒfƒBپ[ƒXƒچپ[ƒ“ ƒXƒ}پ[ƒgƒtƒHƒ“‘خ‰

- “ء’¥•ت‚إ”نٹr‚µ‚ؤ’T‚·

- ’ل‹à—ک‚إ”نٹr Œہ“xٹz‚إ”نٹr گRچ¸ƒXƒsپ[ƒh‚إ”نٹr